News

https://haiyiinc.com/wp-content/uploads/2025/10/1759295273342.jpg

483

822

haiyi

/wp-content/uploads/2022/09/logo_4.png

haiyi2025-10-01 13:08:572025-10-01 13:10:20正確申報出口目的地國別,維護高品質統計資料

https://haiyiinc.com/wp-content/uploads/2025/10/1759295273342.jpg

483

822

haiyi

/wp-content/uploads/2022/09/logo_4.png

haiyi2025-10-01 13:08:572025-10-01 13:10:20正確申報出口目的地國別,維護高品質統計資料

https://haiyiinc.com/wp-content/uploads/2025/10/1759295273342.jpg

483

822

haiyi

/wp-content/uploads/2022/09/logo_4.png

haiyi2025-10-01 13:08:572025-10-01 13:10:20正確申報出口目的地國別,維護高品質統計資料

https://haiyiinc.com/wp-content/uploads/2025/10/1759295273342.jpg

483

822

haiyi

/wp-content/uploads/2022/09/logo_4.png

haiyi2025-10-01 13:08:572025-10-01 13:10:20正確申報出口目的地國別,維護高品質統計資料 https://haiyiinc.com/wp-content/uploads/2025/10/1759294966812.jpg

731

1039

haiyi

/wp-content/uploads/2022/09/logo_4.png

haiyi2025-10-01 13:00:262025-10-01 13:10:01經濟部呼籲企業遵循國際規範,展現台灣作為 可信賴貿易夥伴的堅定承諾

https://haiyiinc.com/wp-content/uploads/2025/10/1759294966812.jpg

731

1039

haiyi

/wp-content/uploads/2022/09/logo_4.png

haiyi2025-10-01 13:00:262025-10-01 13:10:01經濟部呼籲企業遵循國際規範,展現台灣作為 可信賴貿易夥伴的堅定承諾 https://haiyiinc.com/wp-content/uploads/2024/04/1712132413389.jpg

890

1588

haiyi

/wp-content/uploads/2022/09/logo_4.png

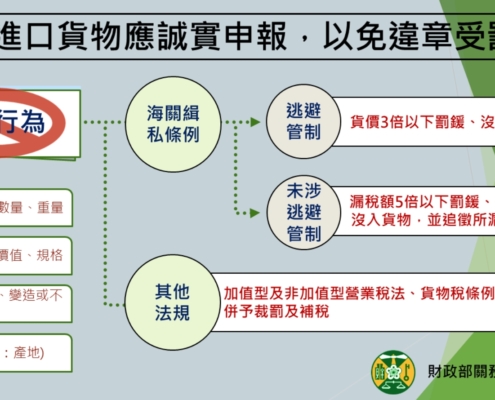

haiyi2024-04-03 16:22:122024-04-03 16:22:12海關呼籲進口人報運貨物進口應誠實申報貨物資訊,以維權益並免受罰

https://haiyiinc.com/wp-content/uploads/2024/04/1712132413389.jpg

890

1588

haiyi

/wp-content/uploads/2022/09/logo_4.png

haiyi2024-04-03 16:22:122024-04-03 16:22:12海關呼籲進口人報運貨物進口應誠實申報貨物資訊,以維權益並免受罰 https://haiyiinc.com/wp-content/uploads/2020/07/pt_01.jpg

600

900

admin

/wp-content/uploads/2022/09/logo_4.png

admin2020-07-14 15:14:172022-10-26 01:06:27關務署呼籲業者採新版國貿條規(Incoterms)貿易條件時應詳實申報進口完稅價格

https://haiyiinc.com/wp-content/uploads/2020/07/pt_01.jpg

600

900

admin

/wp-content/uploads/2022/09/logo_4.png

admin2020-07-14 15:14:172022-10-26 01:06:27關務署呼籲業者採新版國貿條規(Incoterms)貿易條件時應詳實申報進口完稅價格 https://haiyiinc.com/wp-content/uploads/2020/07/pt_02.jpg

600

900

admin

/wp-content/uploads/2022/09/logo_4.png

admin2020-07-14 15:13:592022-10-26 01:06:34修正「限制輸出貨品表」,CCC8486.10.00.20-1「供半導體晶圓製程用之磨光、拋光及研磨機器」等17項貨品修正輸出規定代號「488」內容,並自即日生效

https://haiyiinc.com/wp-content/uploads/2020/07/pt_02.jpg

600

900

admin

/wp-content/uploads/2022/09/logo_4.png

admin2020-07-14 15:13:592022-10-26 01:06:34修正「限制輸出貨品表」,CCC8486.10.00.20-1「供半導體晶圓製程用之磨光、拋光及研磨機器」等17項貨品修正輸出規定代號「488」內容,並自即日生效 https://haiyiinc.com/wp-content/uploads/2019/07/pt_05.jpg

600

900

admin

/wp-content/uploads/2022/09/logo_4.png

admin2019-07-27 16:04:032022-10-26 01:06:10修正「戰略性高科技貨品種類、特定戰略性高科技貨品種類及輸出管制地區」之「軍商兩用貨品及技術出口管制清單」及「一般軍用貨品清單」,並自即日生效

https://haiyiinc.com/wp-content/uploads/2019/07/pt_05.jpg

600

900

admin

/wp-content/uploads/2022/09/logo_4.png

admin2019-07-27 16:04:032022-10-26 01:06:10修正「戰略性高科技貨品種類、特定戰略性高科技貨品種類及輸出管制地區」之「軍商兩用貨品及技術出口管制清單」及「一般軍用貨品清單」,並自即日生效 https://haiyiinc.com/wp-content/uploads/2019/07/pt_04.jpg

600

900

admin

/wp-content/uploads/2022/09/logo_4.png

admin2019-07-27 16:03:502022-10-26 01:07:30甚麼是戰略性高科技貨品

https://haiyiinc.com/wp-content/uploads/2019/07/pt_04.jpg

600

900

admin

/wp-content/uploads/2022/09/logo_4.png

admin2019-07-27 16:03:502022-10-26 01:07:30甚麼是戰略性高科技貨品 https://haiyiinc.com/wp-content/uploads/2025/10/1759295273342.jpg

483

822

haiyi

/wp-content/uploads/2022/09/logo_4.png

haiyi2025-10-01 13:08:572025-10-01 13:10:20正確申報出口目的地國別,維護高品質統計資料

https://haiyiinc.com/wp-content/uploads/2025/10/1759295273342.jpg

483

822

haiyi

/wp-content/uploads/2022/09/logo_4.png

haiyi2025-10-01 13:08:572025-10-01 13:10:20正確申報出口目的地國別,維護高品質統計資料 https://haiyiinc.com/wp-content/uploads/2025/10/1759294966812.jpg

731

1039

haiyi

/wp-content/uploads/2022/09/logo_4.png

haiyi2025-10-01 13:00:262025-10-01 13:10:01經濟部呼籲企業遵循國際規範,展現台灣作為 可信賴貿易夥伴的堅定承諾

https://haiyiinc.com/wp-content/uploads/2025/10/1759294966812.jpg

731

1039

haiyi

/wp-content/uploads/2022/09/logo_4.png

haiyi2025-10-01 13:00:262025-10-01 13:10:01經濟部呼籲企業遵循國際規範,展現台灣作為 可信賴貿易夥伴的堅定承諾 https://haiyiinc.com/wp-content/uploads/2024/04/1712132413389.jpg

890

1588

haiyi

/wp-content/uploads/2022/09/logo_4.png

haiyi2024-04-03 16:22:122024-04-03 16:22:12海關呼籲進口人報運貨物進口應誠實申報貨物資訊,以維權益並免受罰

https://haiyiinc.com/wp-content/uploads/2020/07/pt_01.jpg

600

900

admin

/wp-content/uploads/2022/09/logo_4.png

admin2020-07-14 15:14:172022-10-26 01:06:27關務署呼籲業者採新版國貿條規(Incoterms)貿易條件時應詳實申報進口完稅價格

https://haiyiinc.com/wp-content/uploads/2020/07/pt_02.jpg

600

900

admin

/wp-content/uploads/2022/09/logo_4.png

admin2020-07-14 15:13:592022-10-26 01:06:34修正「限制輸出貨品表」,CCC8486.10.00.20-1「供半導體晶圓製程用之磨光、拋光及研磨機器」等17項貨品修正輸出規定代號「488」內容,並自即日生效

https://haiyiinc.com/wp-content/uploads/2019/07/pt_05.jpg

600

900

admin

/wp-content/uploads/2022/09/logo_4.png

admin2019-07-27 16:04:032022-10-26 01:06:10修正「戰略性高科技貨品種類、特定戰略性高科技貨品種類及輸出管制地區」之「軍商兩用貨品及技術出口管制清單」及「一般軍用貨品清單」,並自即日生效

https://haiyiinc.com/wp-content/uploads/2019/07/pt_04.jpg

600

900

admin

/wp-content/uploads/2022/09/logo_4.png

admin2019-07-27 16:03:502022-10-26 01:07:30甚麼是戰略性高科技貨品

https://haiyiinc.com/wp-content/uploads/2024/04/1712132413389.jpg

890

1588

haiyi

/wp-content/uploads/2022/09/logo_4.png

haiyi2024-04-03 16:22:122024-04-03 16:22:12海關呼籲進口人報運貨物進口應誠實申報貨物資訊,以維權益並免受罰

https://haiyiinc.com/wp-content/uploads/2020/07/pt_01.jpg

600

900

admin

/wp-content/uploads/2022/09/logo_4.png

admin2020-07-14 15:14:172022-10-26 01:06:27關務署呼籲業者採新版國貿條規(Incoterms)貿易條件時應詳實申報進口完稅價格

https://haiyiinc.com/wp-content/uploads/2020/07/pt_02.jpg

600

900

admin

/wp-content/uploads/2022/09/logo_4.png

admin2020-07-14 15:13:592022-10-26 01:06:34修正「限制輸出貨品表」,CCC8486.10.00.20-1「供半導體晶圓製程用之磨光、拋光及研磨機器」等17項貨品修正輸出規定代號「488」內容,並自即日生效

https://haiyiinc.com/wp-content/uploads/2019/07/pt_05.jpg

600

900

admin

/wp-content/uploads/2022/09/logo_4.png

admin2019-07-27 16:04:032022-10-26 01:06:10修正「戰略性高科技貨品種類、特定戰略性高科技貨品種類及輸出管制地區」之「軍商兩用貨品及技術出口管制清單」及「一般軍用貨品清單」,並自即日生效

https://haiyiinc.com/wp-content/uploads/2019/07/pt_04.jpg

600

900

admin

/wp-content/uploads/2022/09/logo_4.png

admin2019-07-27 16:03:502022-10-26 01:07:30甚麼是戰略性高科技貨品![]()